Bedrijfsuitje & WKR | Personeelsfeest vs de Werkkostenregeling

Tips en uitleg over de WKR (werkkostenregeling) en uw bedrijfsuitje of personeelsfeest

UPDATE: dit is een WKR artikel uit 2014. In 2025 is het hele artikel ge-update, om aan te sluiten bij de meest actuele stand van regelgeving omtrent de werkkostenregeling en uw bedrijfsuitje of personeelsfeest

Het zakelijke woord voor 2015 is ongetwijfeld “WKR”; de Werkkostenregeling. Leuker maken ze het niet, maar eenvoudiger wordt uw administratie in 2015 wel. Alle loon in natura kunt u –vrijstellingen en nihil waarderingen daargelaten – onderbrengen in de vrije ruimte van 2% van uw totale loonsom. Dat rekent u eenvoudig uit.

De WKR rekent echter ook af met alle “plezante” zaken, die al snel als loon in natura gelden. Een keer dat extraatje voor het team, een fietsplan of een personeelsreis: het wordt afwegen hoe u dit binnen de vrije ruimte gaat inpassen. Met de volgende regels, interpretaties en tips kunt u uw event, personeelsfeest, bedrijfsuitje of jubileum in ieder geval in uw voordeel laten werken binnen de WKR.

Een stukje geschiedenis vóór de WKR: hoe zat het vroeger?

Tot 2009 waren de oude belastingregels van toepassing. Je leest hieronder hoe deze regels eruit zagen. In 2009 deed de werkkostenregeling zijn intrede. Er werd een overgangsperiode van 5 jaren ingesteld, en binnen die 5 jaren konden bedrijven kiezen om nog gebruik te maken van de oude regeling of reeds gebruikte maken van de nieuwe werkkostenregeling. Volgens de belastingdienst koos circa 5% van de bedrijven in die periode gebruik van de WKR. Per 1 januari 2015 liep de overgangsperiode af, en per 2015 dient elk bedrijf derhalve de werkkostenregeling te hanteren.

Per 1 januari 2015 is de WKR voor elk bedrijf verplicht.

Hoe zat de oude regeling in elkaar?

Voor het organiseren van een personeelsfeest, personeelsreis, bedrijfsuitje gold in 2011 een maximum bedrag van € 454 per werknemer. Uitgaven die hoger lagen dan de € 454 moesten als loon worden aangemerkt, met de daarbij behorende loonbelasting. Voorwaarde was dat het personeelsfeest voor het hele bedrijf werd georganiseerd (de belastingdienst hanteerde de regel dat minimaal 75% van de werknemers aanwezig zou moeten kunnen zijn op het feest). Het feest of uitje moest dan uiteraard ook een gezamenlijke karakter hebben.

Naast het personeelsfeest, bestonden er in 2009 in de belasting wetgeving een totaal van 29 categorieën die betrekking hadden op vergoedingen en verstrekkingen. Voor al deze categorieën golden verschillende regels gelden. In 2009 werd daarom de wet Fiscale Vereenvoudigingswet 2010 aangenomen, die al deze 29 categorieën terugbracht tot 1 nieuwe regel: de werkkostenregeling. Hiermee wordt uw administratieve last dus een stukje lager!

De werkkostenregeling op hoofdlijnen

De nieuw ingevoerde werkkostenregeling werd dus in 2009 geïntroduceerd, maar voor veel bedrijven werd deze pas in 2015 werkelijkheid. Alle 29 oude regelingen (denk aan het fietsplan, fitnessplan, iPad van de zaak, vergoeding parkeerkosten, bonusregelingen etc etc) gingen hiermee in 1 veeg van de tafel, en werden vervangen door de werkkostenregeling. In beginsel komt de werkkostenregeling hierop neer:

2% van de totale bruto loonsom (tot € 400.000) + 1,18% (van de loonsom boven € 400.000 van uw bedrijf vormen “de vrije ruimte”. Alle uitgaven en vergoedingen die als “loon in natura” aan uw personeel worden vergoed, zijn zakelijk aftrekbaar maar dient u onder te brengen in deze vrije ruimte. Blijft het bedrag in de vrije ruimte op jaarbasis binnen de vrije ruimte dan betaalt u geen extra loonbelasting. Over het bedrag boven de vrije ruimte betaalt u loonbelasting in de vorm van een 80% eindheffing.

Het moet gezegd worden: eenvoudiger kon de Belastingdienst het niet maken. Maar de regeling is ook strikt en biedt onsinziens een stuk minder mogelijkheden.

De gevolgen voor uw bedrijfsuitje of personeelsfeest

Een bedrijfsuitje of personeelsfeest wordt door de belastingdienst ook aangemerkt als “loon in natura”. Dat betekent dat u de kosten van deze programma’s ook dient onder te brengen in de vrije ruimte. Dit heeft wel fiscale consequenties, maar biedt anderzijds ook mogelijkheden. Een rekenvoorbeeld:

Uw bedrijf heeft 50 medewerkers met een gemiddeld salaris van € 40.000. U organiseert in het voorjaar altijd een bedrijfsuitje ter waarde van € 75,00 per persoon (40 medewerkers komen), in de zomer een BBQ ter waarde van € 40,00 per persoon (alle 50 medewerkers komen), en in het najaar een personeelsfeest ter waarde van € 100,00 per persoon (35 medewerkers komen). Bij dit personeelsfeest zijn de partners ook uitgenodigd (60% van de medewerkers neemt een partner mee naar het feest).

De berekening voor de WKR wordt dan:

50 medewerkers x € 40.000 = € 2.000.000 (totale loonsom; maatstaf WKR)

Vrije ruimte 2% tot € 400.000 (= € 8.000) + 1,18% over het bedrag daarboven (€ 2.000.000 -/- € 400.000 x 1,18% = € 18.880) = € 26.880

>>>> Bedrijfsuitje 40 medewerkers x € 75 = € 3000

>>>> BBQ 50 medewerkers x € 40 = € 2000

>>>> Personeelsfeest 35 medewerkers x 1,6 (partners) x € 100 = € 5.600

Na deze personeelsevenementen resteert in de vrije ruimte nog een bedrag van € 16.280.

Dit bedrag kunt u bijvoorbeeld nog aanwenden voor het kerstpakket, fietsplan, etc etc.

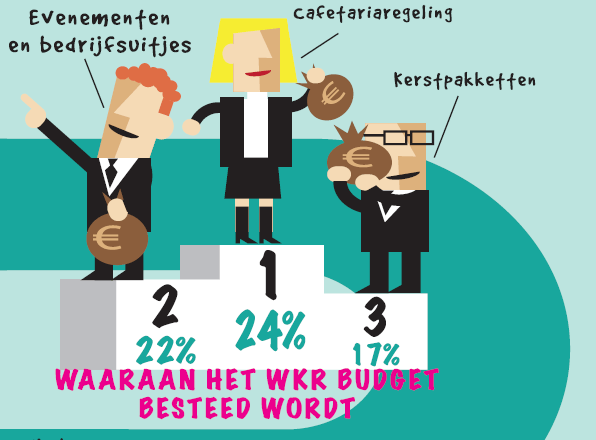

Werkgevers zijn voorzichtig: veel WKR budget onbenut

2015 was het eerste jaar dat alle werkgevers in Nederland met de werkkostenregeling moesten werken. In 2015 bleek ook al direct dat 500 miljoen euro aan werkkostenbudget onbenut bleef. Dat wil zeggen: werkgevers maakten in veel gevallen niet de volledige vrije ruimte vol, en lieten daarmee fiscale voordelen (immers: geen loonbelasting, wél waardering voor uw werknemers) onbenut. Uit onderzoek bleek dat de redenen hiervoor divers waren:

- 44% van de werkgevers had angst om het budget te overschrijden

- 35% van de werkgevers bood te weinig vergoedingen en verstrekkingen

- 11% ondervond nog teveel onduidelijkheid over de werkkostenregeling en was dus behoedzaam

Zakelijk of consumptief karakter? Een splitsing aanbrengen in de WKR

Een bedrijfsuitje of personeelsfeest bestaat altijd uit een deel “activiteiten” (of entertainment) en een deel eten/drinken. De belastingdienst heeft in 2016 aangegeven dat het toegestaan is om een splitsing aan te brengen binnen de kosten van een dergelijk programma.

- De reis & verblijfskosten (dus reiskosten, maar ook verblijfskosten zoals eten) mogen gesplitst worden. De werkelijke reis- & verblijfskosten blijven dan onbelast, maar voor de maaltijden geldt het forfaitaire bedrag (€ 3,20 per maaltijd) die u verplicht in de vrije ruimte moet onderbrengen. U weet dat een buffet tijdens een personeelsfeest altijd meer kost dan € 3,20, dus het restantbedrag werkt in uw voordeel. Let op: de belastingdienst heeft zich in 2015 positief uitgesproken over dit standpunt, maar in 2016 weer behoudender gereageerd. Wij adviseren daarom altijd overleg met uw accountant of inspecteur.

- Wanneer op het event een deel zakelijke en een deel consumptieve bestedingen zijn, dan mag u deze ook splitsen. Denk aan een seminar, klanten ontvangst of studiedag. De zakelijke kosten zijn dan volledig zakelijk, maar het eten (forfaitaire bedrag) en misschien wel het feest of uitje nadien valt in de vrije ruimte. Wij adviseren wel om dit goed te communiceren binnen en buiten uw organisatie. Is een teamuitje bijvoorbeeld een zakelijke teambuilding, of een leuk personeelsuitje? Is het helikopter vliegen een beloning voor klanten, of een personeelsuitje? Door de juiste terminologie te gebruiken op uitnodigingen, interne correspondentie, e.d. kunt u veel onduidelijkheid wegnemen.

- Organiseert u een event met voornamelijk externe gasten (denk aan en seminar, klanten event, open huis) dan zijn er interessante mogelijkheden. In de werkkostenregeling zijn feesten belastbaar loon voor de werknemer. (dus vrije ruimte). Kosten die echter worden gemaakt voor externe deelnemers (uw partner is helaas geen externe deelnemer!!!) mogen buiten beschouwing worden gelaten. Maar buren, geinteresseerden, klanten, prospects familie, leveranciers, lokale functie bekleders, e.d. zijn allemaal externe gasten. De kosten hiervan zijn derhalve gewoon aftrekbaar. Mochten er ook medewerkers van uw bedrijf komen, dan kunt u deze kosten splitsen. Lees er meer over in het Handboek Loonheffing 2015 (artikel 20.2.3, pagina 231).

Klantendag, relatie event of sales meeting organiseren

Overweegt het zakelijk karakter deze dag? Dan is het volledig aftrekbaar. Bovendien zijn op een dergelijk event vaak slechts een aantal werknemers van uw bedrijf aanwezig; de rest is immers klant / relatie. Ongeacht waar u dit evenement plaats laat vinden.

Slim: Plan een personeelsfeest nadien!

De locatie is reeds gehuurd, het meubilair geplaatst en alle faciliteiten stonden gereed voor uw klantendag / open dag. Waarom nadien niet uw personeelsfeest geven in deze faciliteiten? Met duidelijke afspraken met toeleveranciers kunt u inzichtelijk maken dat 95% van de kosten voor de klantendag gemaakt zijn. Enkel het consumptieve deel (eten / drinken) moet u dan nog onder brengen in de vrije ruimte van de WKR. Creativiteit loont!

Zet een personeelsverenging in voor uw personeelsuitjes

Wanneer u bang bent dat de WKR ruimte niet voldoende zal zijn voor uw bedrijf, kunt u overwegen een / uw personeelsvereniging in te zetten. Een personeelsvereniging is immers een juridische eigen identiteit zonder werknemers, en staat daarmee buiten de verplichting van uw bedrijf om aan de werkkostenregeling te voldoen (een personeelsvereniging kent dan ook geen vrije ruimte). Veel werkgevers doen uiteraard wel een bijdrage aan de personeelsvereniging, en deze valt wél binnen de WKR. Een personeelsvereniging spaart echter ook geld door inleg van het eigen personeel. Zo kunt u als werkgever dus datgene inleggen wat binnen uw vrije ruimte past, en kan het personeel zelf het andere deel bijdragen. Een mooie win-win situatie, waarmee u direct de medewerkers betrekt bij de festiviteit.

Wederom het rekenvoorbeeld van hierboven:

50 medewerkers x € 40.000 = € 2.000.000

Vrije ruimte = € 26.880

Bedrijfsuitje 40 medewerkers x € 75 = € 3000

BBQ 50 medewerkers x € 40 = € 2000

Personeelsfeest 35 medewerkers x 1,6 (partners) x € 100 = € 5.600

Totale kosten personeelsactiviteiten: € 10.600

Als werkgever kunt u ervoor kiezen deze kosten door de PV te laten organiseren en betalen, en als werkgever 50 x € 150 in de PV pot te doneren = € 7.500 (een PV afdracht valt binnen uw vrije ruimte).

Waar de vrije ruimte in het eerste voorbeeld nog € 16.280 resteerde, is deze door de PV inleg gegroeid naar € 26.880 -/- € 7.500 = € 19.380. U kunt dan meer besteden aan het kerstpakket, fietsplan, of een personeelsreis.

Groot personeelsfeest / jubileumfeest vs de WKR

Wilt u dit jaar of volgend jaar iets bijzonders organiseren? Een groot jubileumfeest of personeelsfeest? De kans is groot dat de kosten hiervan niet in de vrije ruimte van 1 jaar passen. U kunt dan kiezen voor drie opties:

- Zorg voor gespreide facturen: vraag het evenementenbureau bijvoorbeeld om een eerste nota (aanbetaling) in november van jaar 1, terwijl de restantkosten in jaar 2 gefactureerd worden. U moet de kosten boeken in respectievelijk jaar 1 en jaar 2, en voorkomt daarmee een hoge post in 1 WKR jaar

- Zet uw PV in voor het sparen voor dit feest. Met de PV kunt u meerdere jaren “inleggen” tot uw jaarlijkse vrije ruimte, om vervolgens dat grote jubileumfeest of jubileumreis te organiseren vanuit de PV. De PV kan dan het totale bedrag in 1x afrekenen, zonder eindheffing van de WKR.

- Organiseer het feest op uw eigen locatie. Zie hieronder meer over “personeelsfeest op uw eigen locatie“

Een personeelsreis organiseren binnen de WKR. Hoe pakt u dit aan?

Net als bij een jubileumfeest, zullen de kosten voor een personeelsreis waarschijnlijk niet binnen de vrije ruimte van 1 jaar passen. Voorzichtigheid is dus geboden, om te voorkomen dat u 80% eindheffing moet betalen over het besteedde bedrag boven de vrije ruimte. Wij kennen werkgevers die deze eindheffing voor lief nemen, met het argument dat zij nu eenmaal iets bijzonders willen organiseren (dat kost geld en wordt gebudgetteerd). Wij kennen ook werkgevers die handigheden toepassen, zoals hierboven benoemd (bij onderwerp jubileumfeest).

Voor een personeelsreis gelden echter ook aanvullende regels, die zeker in uw voordeel kunnen werken:

Kies voor een reis met een zakelijk en een niet-zakelijk deel. Het zakelijke deel is regulier aftrekbaar, het niet-zakelijke deel valt in de vrije ruimte. De voorwaarden hiervoor zijn:

de reis zou ook zonder (collectieve) personeelsvoorziening naar die bestemming hebben plaatsgevonden;

het kader van de reis is wegens een behoorlijke vervulling van de dienstbetrekking;

de bestemming is dan ook dáárom gekozen.

en het zakelijke karakter moet nooit ondergeschikt zijn

Een personeelsfeest op het eigen bedrijf?

Het klinkt vreemd, maar de werkkosten maakt een duidelijke uitzondering voor een event op de eigen werkplek. Kosten die maakt op de eigen werkplek vallen namelijk onder de “nihil waardering” en dus niet in de vrije ruimte. Dit is een breed begrip en bekijken we eens nader. Uw eigen werkplek betreft namelijk alles waarvoor u ARBO technisch verantwoordelijk bent. Dat zijn dus alle bedrijfsvestigingen, maar ook de parkeerplaatsen die daarbij horen, en (bijvoorbeeld bij een bouwbedrijf) ook de externe bouwplaats waar u werkt. Zo kan het lonen om uw kerstborrel in de kantine te organiseren, het jubileumfeest in uw productiehal en het open huis met een tent op de eigen parkeerplaats. Alleen de consumptieve bestedingen (dus het forfaitaire bedrag van € 3,20 per maaltijd) brengt u onder in de vrije ruimte, de rest is gewoon aftrekbaar.

Note: een event op eigen locatie is altijd duurder dan in een volledig ingerichte (horeca) locatie. Weeg voor u zelf af of de hogere kosten van inhuur (denk aan meubilair, verwarming, catering) afwegen tegen de 80% eindheffing van het bedrag boven de vrije ruimte.

Werkkostenregeling voor uw teambuilding: een grijs gebied?

De werkkostenregeling staat het splitsen van kosten toe voor zover dit een zakelijk of een niet-zakelijk karakter heeft. De zakelijke kosten zijn gewoon aftrekbaar en hoeft u niet onder te brengen in de vrije ruimte. Het organiseren van een personeelsfeest (feestelijk, belonend karakter) is voor duidelijk een vrije ruimte aspect. Maar het personeelsuitje welke u organiseerde omdat de targets werden behaald? De teambuilding dag om het team beter samen te laten werken? Of een activiteit waarbij het trainen van bepaalde vaardigheden centraal staat? We betreden hiermee een grijs gebied. De mate van zwart of wit wordt grotendeels bepaald door uw onderbouwing. Een programma met “helikopter vliegen” wordt wellicht gezien als personeelsuitje, maar wanneer u gaat helikopter vliegen met uw beste relaties na het sluiten van mooie orders, zal blijken dat dit een zakelijk event betreft. Uw onderbouwing maakt dan het verschil. Voor teambuilding geldt dan hetzelfde: onderbouw uw keuzes met verslagen, probleemstellingen, wellicht de trainer die u erbij betrekt, en u kunt duidelijk maken dat het een zakelijk karakter heeft. Zie ook het volgende punt “training / congres“.

Wanneer u een discussie met de belastingdienst niet uit de weg durft te gaan, durven wij zelfs nog 1 stapje verder te gaan: een commerceel bedrijf kan advertentie ruimte inkopen voor meer leads en verkopen. Maar zij zouden ook een incentive (reis naar Dubai) kunnen uitschrijven wanneer een meesterlijke verkoopprestatie wordt neergezet. Met de juiste onderbouwing en bewijslijst, zou het verdedigbaar moeten zijn dat de incentive als zakelijke kosten geboekt zouden mogen worden (als zijnde verkoop c.q. marketing kosten).

WKR en trainingen, cursussen, congressen

Een training of cursus is (gelukkig) een minder grijs gebied dan het eerdergenoemde teambuilding. De belasting wetgeving zegt dat vergoedingen of verstrekkingen voor het onderhouden en/of verbeteren van kennis en vaardigheden voor het werk onbelast zijn. Hieronder vallen trainingen, cursussen en congressen, maar ook studiedagen, coaching- en kennismakingssessies. No questions asked zover. In onze ogen zou teambuilding hier dus ook onder moeten vallen.

Dikwijls vindt echter een training- of teambuildingsevent plaats met een gecombineerd programma. Een trainer, lunch, leuke activiteit en praktijkmoment kunnen dan afwisselend wel/niet aftrekbaar zijn. Het zou kunnen zijn dat dat de “leuke activiteit” dan wellicht onder de WKR valt. Ons advies is uw dag goed te plannen en beargumenteren, zodanig dat het gehele programma een (grotendeels) zakelijk karakter heeft. De dag is dan volledig aftrekbaar. Showtime beschikt over programma opzetten die geaccrediteerd zijn door de belastingdienst als teambuilding/training. Vraag ons ernaar; het werkt in uw voordeel!

Hoe zit het met een personeelsfeest van verschillende BV’s binnen 1 concern?

Het komt vaak voor dat uw bedrijf verschillende vestigingen heeft (of verschillende bedrijfsdisciplines) die in verschillende BV’s zijn opgedeeld. Elke BV met een eigen personeelsbestand. Hoe gaat u dan met het personeelsfeest / bedrijfsuitje en de WKR om? Eigenlijk is dit vrij logisch:

- Wanneer u per BV een eigen personeelsuitje e.d. viert, dan moet u de werkkostenregeling per werkgever (BV) toepassen.

- Organiseert u het personeelsfeest altijd voor iedereen tegelijk? Dan past u de werkkostenregeling op concern niveau toe. Bereken de totale bruto loonsom van alle BV’s, maal 2% resp. 1,18%.

- Kiest u soms wel voor een gezamenlijk feest, en soms niet? Dan blijft u per BV berekenen. Het grote gezamenlijke personeelsfeest berekent u door naar elke werkgever, op basis van de totale kosten gedeeld door het aantal aanwezige deelnemers per bedrijf.

- Ook kunt u ervoor kiezen het feest op de eigen locatie plaats te laten vinden. Aangezien alle vestigingen als ARBO verantwoording binnen het concern vallen, vallen de kosten onder de nihil waardering.

Werkkostenregeling tip: Onderbouwen is bewijzen!

Bij een mogelijke controle kan de belastinginspecteur uw helicoptervlucht een luxe personeelsuitje vinden, terwijl u dit plande als incentive voor de behaalde doelen van uw salesteam. Met een goede onderbouwing en kopie van de originele sales afspraken kunt u het zakelijke karakter van uw programma aantonen en daarmee aftrek afdwingen. Daarom altijd onderbouwen & archiveren. Het is een kleine moeite om een kopie van interne afspraken, offertes en dagverloop bij te voegen, maar kan veel discussie voorkomen. Ja, de belastingdienst maakt het makkelijker 😉

Als laatste: onze tips voor de WKR op een rijtje

De werkkostenregeling biedt minder administratieve rompslomp, maar ook beperktere mogelijkheden. Om deze optimaal te benutten, neem de volgende tips mee in uw overwegingen:

- Bereken de vrije ruimte op basis van de totale bruto loonsom van uw bedrijf (dit is dus voor alle fulltimers, parttimers e.d.). Payroll en inleners tellen helaas niet mee

- Budgetteer goed, zodat u weet dat u exact uit zult komen binnen de vrije ruimte

- Het kan qua kosten verstandig zijn om het zakelijke karakter van het event te laten overheersen. Draag dit intern en extern zo uit (in verslagen, de uitnodiging etc)

- Trainingen, congressen en ook teambulding (mits goed onderbouwd) zijn gewoon aftrekbaar als het zijnde “het verbeteren van kennis en vaardigheden voor uw werk”

- Zorg voor onderbouwing van uw event: zorg dat u na afloop niet geconfronteerd wordt met een naheffing door onvoldoende onderbouwing of motivatie.

- Een event op uw eigen locatie is gewoon aftrekbaar binnen de nihiliwaardering

- Een event met gedeelde zakelijke en niet-zakelijke kosten, mag u splitsen. Alleen dat deel van het event dat consumptief is, valt dan onder de vrije ruimte.

Wij zijn Werkkostenregeling Proof; u ook?

Elk jaar organiseren we veel trainingen, klantendagen, bedrijfsuitjes, open dagen en jubilea. We weten als geen ander welke programma’s – of met welke benadering & onderbouwing – WKR proof zijn. Een aantal van onze programma’s en trainingen zijn zelfs geaccrediteerd door de belastingdienst. Dit geeft u zekerheid. Tijdens een kennismaking vertellen we u er graag meer over.

De koffie staat niet klaar (die zetten we graag vers 😉 en dat mag van de belastingdienst zelfs WKR proof! Tot spreeks, dan krijgt u nog een paar persoonlijke tips van me,

Met creatieve WKR groet,

Niek Bolscher

Lees meer interessante blogs:

Bedrijfsevents op eigen locatie organiseren (TIPS)

Bedrijfsevent op eigen locatie organiseren (onze tips) Bedrijfsevent op eigen locatie organiseren? Zo organiseert u het professioneel met Showtime Orange Het organiseren van een bedrijfsevent op eigen locatie is een kans om een onvergetelijke ervaring te creëren voor...

Incentive of personeelsreis in de winter organiseren (onze top bestemmingen)

In de winter op personeelsreis of bedrijfsreis? Check onze tips! Een mooie bedrijfsreis of personeelsreis maken met je medewerkers om gezamenlijk het jaar af te sluiten? Of een jubileum vieren en de medewerkers bedanken voor hun inzet het afgelopen jaar? Een...

Jubileumfeest organiseren van A tot Z: handige checklist

Jubileumfeest voor je bedrijf: onze tips en ideeën Onze tips & ideeën om van uw jubileumfeest / bedrijfsjubileum een succes te maken Een bedrijfsjubileum is een belangrijke mijlpaal die de historie, successen en medewerkers van je onderneming markeert. Het vieren...